Hai ẩn số khó lường của nợ xấu

25/11/2024

Nợ xấu và lợi nhuận ngân hàng càng trở nên tương đối với hai ẩn số này, ngay cả trên báo cáo tài chính đã được kiểm toán.

Nợ xấu và lợi nhuận ngân hàng càng trở nên tương đối với hai ẩn số này, ngay cả trên báo cáo tài chính đã được kiểm toán.

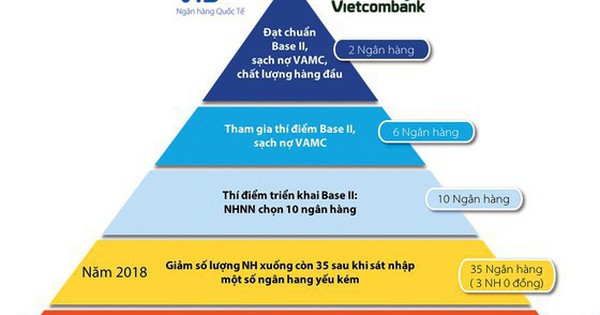

Tại thời điểm này Ngân hàng Nhà nước đang tiếp tục lấy ý kiến đối với dự thảo Thông tư sửa đổi, bổ sung một số điều của Thông tư số 01/2020/TT-NHNN về cơ cấu lại thời hạn trả nợ nhằm hỗ trợ khách hàng bị ảnh hưởng bởi COVID-19.

Đây là lần điều chỉnh thứ ba đối với Thông tư 01, trọng tâm ở phạm vi và đối tượng cơ cấu lại nợ. Nợ xấu trong hệ thống ngân hàng thương mại Việt Nam (NHTM) theo đó dự kiến sẽ tiếp tục có những tác động mới.

Nếu như chính sách trên là chủ trương chung và tạo ảnh hưởng chung, thì nợ xấu còn tùy thuộc nhất định vào ý chí chủ quan của mỗi NHTM trong phân loại.

Trong những điều kiện và môi trường đó, có hai ẩn số trở nên khó lường mà nhà đầu tư cần thận trọng khi nhìn vào sổ sách báo cáo, ngay cả khi đã được các công ty kiểm toán rà soát.

Theo dõi các dòng chảy thông tin chính thống trên thị trường vừa qua có thể thấy một hiện tượng của kỳ báo cáo kết quả kinh doanh 6 tháng đầu năm 2021: có khác biệt lớn về quy mô lợi nhuận ước tính ban đầu và trên báo cáo tài chính sau đó tại một số NHTM lớn.

Với nhà đầu tư, những thay đổi lớn đó có thể ảnh hưởng đến quyết định và kết quả đầu tư của họ. Với NHTM, thay đổi này cho thấy có ý chí chủ quan nhất định trong hạch toán lại con số lợi nhuận, liên quan là tỷ lệ nợ xấu và phân trích lập dự phòng rủi ro.

Ý chí chủ quan ở đây là một ẩn số khó lường với nhà đầu tư. Như hiện tượng thay đổi lớn giữa con số ước tính với công bố chính thức nói trên, ẩn số này còn có thể xẩy ra ngay cả khi đã có báo cáo tài chính.

Điển hình như tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam ( Agribank ), với kết quả phân loại nợ trong năm 2019. Trường hợp này trở nên mới và đáng chú ý, khi thay đổi vừa được Kiểm toán Nhà nước công bố cụ thể vào tháng 7 vừa qua.

Khi Kiểm toán Nhà nước vào cuộc, ẩn số khó lường được xác định cụ thể. Báo cáo của Kiểm toán Nhà nước chỉ ra: Ngoại trừ các trường hợp năm 2020 Agribank đã phân loại vào nhóm nợ cao hơn hoặc đã tất toán nợ vay nên Kiểm toán Nhà nước không điều chỉnh nhóm nợ, song kết quả kiểm toán cho thấy một lượng lớn nợ liên quan ở điểm này.

Cụ thể, năm 2019 Agribank không điều chỉnh giảm dư nợ nhóm 1 là 2.874,96 tỷ đồng, nhóm 2 là 1.303,32 tỷ đồng; tăng dư nợ nhóm 3 là 2.057,69 tỷ đồng, nhóm 4 là 1.187,83 tỷ đồng, nhóm 5 là 932,76 tỷ đồng.

Với những con số mà Kiểm toán Nhà nước chỉ ra ở trên, tổng quy mô nợ xấu tại Agribank theo con số tuyệt đối ở nội dung này có thể tăng thêm tới hơn 4.178 tỷ đồng nếu thực hiện chuyển nhóm (nợ nhóm 3, 4 và 5 được xác định là nợ xấu).

Cùng đó, kết quả kiểm toán của Kiểm toán Nhà nước còn điều chỉnh nhóm nợ tại Agribank là: giảm dư nợ nhóm 1 là 1.128,63 tỷ đồng; tăng dư nợ nhóm 2 là 823,82 tỷ đồng, nhóm 3 là 184,77 tỷ đồng, nhóm 4 là 19,92 tỷ đồng, nhóm 5 là 100,12 tỷ đồng.

Quy mô của những con số trong hai tình huống trên tại Agribank là đáng chú ý. Liên quan, yêu cầu mức độ trích lập dự phòng cũng thay đổi lớn khi nợ chuyển nhóm, mà theo đó lợi nhuận bị ảnh hưởng theo. Như quy định hiện hành, tỷ lệ trích lập dự phòng cụ thể đối với nợ nhóm 2 chỉ 5%, nhưng sang nhóm 3 đã lên 20%, nhóm 4 là 50% và nhóm 5 là 100%.

Vấn đề đặt ra, phải đến năm 2020 Kiểm toán Nhà nước vào cuộc thì những dữ liệu trên mới được làm rõ và công bố. Ẩn số khó lường ở đây đặt ở trường hợp Kiểm toán Nhà nước không hoặc chưa vào cuộc thì sao?

Trở lại với việc điều chỉnh Thông tư 01 về cơ cấu lại thời hạn trả nợ đề cập ở trên, chính sách nhằm hỗ trợ khách hàng bị ảnh hưởng bởi COVID-19 nhưng thực tiễn triển khai tạo thêm ẩn số khó lường đối với nợ xấu.

Theo số liệu của Ngân hàng Nhà nước cập nhật vào giữa năm nay, tổng quy mô nợ được cơ cấu lại theo chính sách trên đã quanh mức 340 nghìn tỷ đồng. Khi tiếp tục sửa Thông tư 01 với phạm vi và đối tượng có thể mở rộng thêm, quy mô này dự báo sẽ tăng lên.

Đó là những con số thống kê được, được công bố hoặc cập nhật cụ thể tại từng thời điểm. Song, có một ẩn số khó lường ở đây thuộc về khả năng nhận diện áp lực nợ xấu trong tương lai. Với nhà đầu tư chứng khoán, kỳ vọng của họ có phần đặt ở tương lai doanh nghiệp - NHTM, thì đây cũng điểm cần chú ý.

Góp ý về một dự thảo văn bản mới đây, Hiệp hội Ngân hàng Việt Nam (VNBA) có nêu một tình huống liên quan đến ẩn số trên: “Trong bối cảnh đại dịch COVID-19 hiện nay, việc cơ cấu lại nợ để hỗ trợ nền kinh tế và các doanh nghiệp có thể khiến dư nợ chuyển từ ngắn hạn sang trung, dài hạn, tác động đến cơ cấu nguồn vốn cho vay của các TCTD”.

Như vậy, tình huống đặt ra, để giảm áp lực nợ xấu và trích lập dự phòng ngắn hạn, NHTM có thể cơ cấu khoản nợ ngắn hạn đang gặp khó khăn bởi COVID-19 thành nợ trung và dài hạn. Nợ xấu theo đó thay vì ghi nhận ngay nhưng có thể được đẩy xa hơn vào tương lai; nói cách khác thì nhà đầu tư vẫn khó nhận diện rõ tình hình nợ xấu của một nhà băng nào đó trong ngắn hạn.

Ấn số khó lường ở đây còn nằm ở tổng thể: không có con số công bố và cập nhật cụ thể mức độ nợ ngắn hạn được cơ cấu lại thành trung dài hạn trong hệ thống NHTM hiện nay.

Khi nợ được cơ cấu dài hơn, chi phí trích lập dự phòng rủi ro liên quan cũng được giãn ra dài hơn, nên theo đó lợi nhuận hiện tại và ngắn hạn càng chỉ mang tính tương đối.

Chưa dừng lại đó, vấn đề liên quan nữa với ẩn số ở đây nằm ở ảnh hưởng đến việc thực hiện, trạng thái thực hiện, dự phòng và chuẩn bị cho việc thực hiện hạ giới hạn dùng vốn ngắn hạn cho vay trung dài hạn. Cụ thể, từ tháng 10 tới các NHTM sẽ bắt đầu thực hiện quy định mới về giới hạn này, giảm 3% xuống còn 37%, và theo lộ trình sẽ giảm từng bước xuống còn 30% vào tháng 10/2023.

Nguồn: