Ngân hàng nước ngoài nào sở hữu mạng lưới lớn nhất tại Việt Nam?

28/11/2024

Hệ thống TCTD Việt Nam hiện có 9 ngân hàng 100% vốn nước ngoài là ANZ, Standard Chartered Bank, Shinhan Bank, HSBC, Hong Leong Bank, Public Bank, CIMB Bank, Woori Bank và UOB.

Hệ thống TCTD Việt Nam hiện có 9 ngân hàng 100% vốn nước ngoài là ANZ, Standard Chartered Bank, Shinhan Bank, HSBC, Hong Leong Bank, Public Bank, CIMB Bank, Woori Bank và UOB.

Thị trường tài chính ngân hàng Việt Nam được đánh giá là có nhiều tiềm năng phát triển, bởi vậy không chỉ có các tổ chức tín dụng trong nước đẩy mạnh hoạt động để cạnh tranh, chiếm giữ thị phần và ghi dấu ấn trên thị trường, mà còn các định chế tài chính nước ngoài cũng có những hành động tương tự. Những tổ chức chưa có sự hiện diện ở Việt Nam thì nỗ lực tìm kiếm cơ hội, đẩy mạnh hợp tác, góp vốn, trong khi các ngân hàng đã có mặt thì ra sức mở rộng mạng lưới để vừa để gia tăng lợi nhuận vừa để hỗ trợ đắc lực cho các doanh nghiệp đất nước họ kinh doanh tại Việt Nam.

Hiện nay, trong hệ thống TCTD Việt Nam có 9 ngân hàng 100% vốn nước ngoài là ANZ, Standard Chartered Bank, Shinhan Bank, HSBC, Hong Leong Bank, Public Bank, CIMB Bank, Woori Bank và UOB.

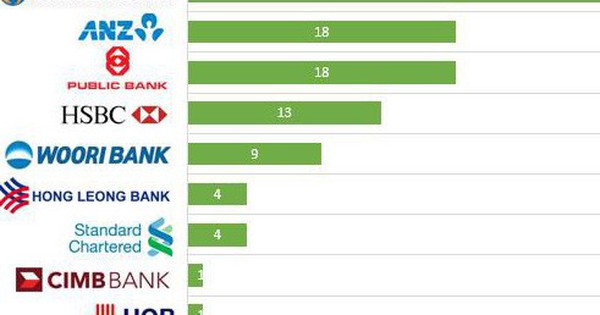

Biểu đồ tổng hợp mạng lưới CN/PGD của các ngân hàng 100% vốn nước ngoài tại Việt Nam

Shinhan Bank vẫn liên tục giữ vị trí đầu bảng trong số các ngân hàng ngoại khi sở hữu 36 chi nhánh và phòng giao dịch. Con số này gấp đôi khi so sánh với 2 ngân hàng xếp ngay sau là Public Bank và ANZ với 18 điểm giao dịch.

CIMBBank và UOB là 2 ngân hàng với số lượng điểm giao dịch khiêm tốn nhất, chỉ với duy nhất 1 chi nhánh.

Trong vòng 3 năm qua, ngân hàng đến từ Hàn Quốc - Woori Bank đang tích cực mở rộng mạng lưới tại Việt Nam. Gần đây nhất, ngày 3/9, Ngân hàng Nhà nước Việt Nam đã chấp thuận cho ngân hàng này thành lập 5 chi nhánh mới; dự kiến giúp mạng lưới hoạt động tăng lên thành 14 điểm giao dịch.

Với nhóm 3 ngân hàng còn lại, HSBC hiện có 13 chi nhánh và phòng giao dịch tại 4 tỉnh thành phố; trong khi đó Hong Leong Bank và Standard Chartered Bank ít hơn với 4 điểm giao dịch.

Theo khảo sát, ngoài các thành phố lớn như Hà Nội, TP. Hồ Chí Minh, các ngân hàng ngoại có xu hướng mở rộng mạng lưới tại các tỉnh thành tập trung nhiều khu công nghiệp như Bình Dương, Đồng Nai.

Giới phân tích cho rằng, việc các ngân hàng nước ngoài mở rộng mạng lưới hoạt động tại Việt Nam khiến cho cuộc chạy đua về huy động vốn, cho vay và các dịch vụ ngân hàng, đặc biệt là các dịch vụ liên quan đến thanh toán quốc tế trở nên gay gắt hơn và là vấn đề cần quan tâm của các ngân hàng trong nước. Điều này buộc các ngân hàng nội phải nâng cao chất lượng dịch vụ, thay đổi phương thức hoạt động để có thể giữ vững thị phần trong nước và đủ sức cạnh tranh với các ngân hàng nước ngoài.

Nguồn: