“Nhấp nhổm” nợ xấu ngân hàng

26/11/2024

Kết thúc 6 tháng đầu năm, lợi nhuận của các ngân hàng rất ấn tượng. Nhưng so về số lượng và chất lượng nợ xấu thì lại thấy "bức tranh" chưa được toàn vẹn.

Kết thúc 6 tháng đầu năm, lợi nhuận của các ngân hàng rất ấn tượng. Nhưng so về số lượng và chất lượng nợ xấu thì lại thấy "bức tranh" chưa được toàn vẹn.

Nợ xấu tăng theo lợi nhuận

Tính đến thời điểm này, hầu hết ngân hàng đã công bố báo cáo tài chính quý II/2019. Tất cả các ngân hàng này đều có lãi. "Câu lạc bộ" lợi nhuận nghìn tỷ vẫn điểm tên các nhà băng lớn như Vietcombank, ACB, MB, HDBank, VIB, TPBank và Sacombank; riêng Vietcombank ghi nhận con số lợi nhuận cao kỷ lục lên tới hơn 11.300 tỷ đồng. Nhiều ngân hàng ghi nhận mức lợi nhuận tăng cao so với cùng kỳ lên tới 20%, thậm chí trên 40%. Ngoài ra, trong bối cảnh Ngân hàng Nhà nước (NHNN) siết chặt tín dụng, nhưng các báo cáo tài chính lại cho thấy mức tăng trưởng tín dụng khá cao ở một số ngân hàng, như TPBank đã tăng 13%, Vietcombank tăng 9,9%, MB tăng 11,6%...

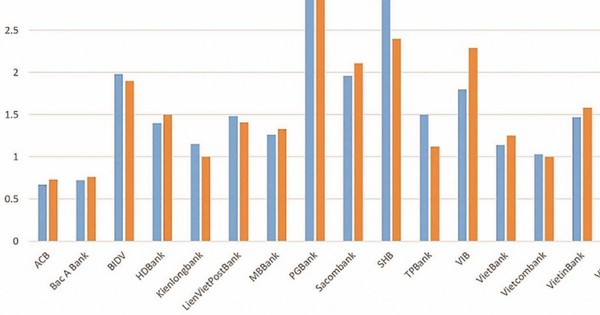

Có thể thấy, các ngân hàng đang trong một "cuộc đua" về lợi nhuận, nhưng nhìn sâu vào các báo cáo này lại thấy một thực tế không được "vui". Đó là nợ xấu, nhất là nợ dưới tiêu chuẩn, nợ có khả năng mất vốn lại có xu hướng gia tăng so với cuối năm 2018. Tiêu biểu tại ngân hàng có lợi nhuận cao nhất 6 tháng qua là Vietcombank, nợ nhóm 3 - nợ dưới tiêu chuẩn của ngân hàng này đã tăng tới 5,7 lần so với hồi đầu năm lên mức 1.670 tỷ đồng; nợ nhóm 5 – nợ có khả năng mất vốn vẫn ở mức trên 4.700 tỷ nhưng chiếm tới 67% nợ xấu của ngân hàng. Như vậy, đến cuối tháng 6, tổng nợ xấu nội bảng của Vietcombank đã tăng 14,6% so với đầu năm, mức tăng cao hơn so với tăng trưởng dư nợ cho vay. Tỷ lệ nợ xấu trên tổng dư nợ cho vay của nhà băng này từ mức dưới 1% đã lên 1,03%.

Tại SHB, nợ xấu vẫn tiếp tục gia tăng. Nợ xấu của ngân hàng này đã tăng từ gần 5.198 tỷ đồng hồi cuối năm 2018 lên hơn 6.910 tỷ đồng trong 6 tháng đầu năm; trong đó, nợ có khả năng mất vốn đã tăng mạnh hơn 1.000 tỷ đồng, chiếm tới gần 72% tổng nợ xấu. Vì thế, tỷ lệ nợ xấu trên tổng dư nợ cho vay của ngân hàng này cũng đã tăng từ 2,4% hồi đầu năm lên 2,88%. Tương tự, tại TPBank, nợ nhóm 3 tăng tới 64% lên 485 tỷ, nợ nhóm 4 – nợ nghi ngờ tăng gần gấp đôi lên 468 tỷ, nhưng nợ nhóm 5 chỉ tăng 19% lên 383 tỷ đồng. Hiện tỷ lệ nợ xấu trên tổng dư nợ cho vay của TPBank tăng từ 1,12% lên 1,5%.

Ngoài ra, một số ngân hàng khác cũng có xu hướng "đi lùi" tỷ lệ nợ xấu trên tổng dư nợ trong 6 tháng đầu năm là: LienVietPostBank tăng từ 1,41% lên 1,48%; Kienlongbank từ mức dưới 1% cũng đã tăng lên 1,15%; VPBank từ mức 2,72% lên 2,89%; BIDV từ mức 1,9% hồi đầu năm leo lên 1,98%; PGBank tăng từ 2,96% lên 3,06%...

Còn tiếp diễn?

Có thể thấy, các ngân hàng thương mại dù có xu hướng gia tăng nợ xấu nhưng hầu hết vẫn giữ ở mức thấp dưới 3% tổng dư nợ. Nhưng xu hướng nợ nhóm 3 và nợ nhóm 4 tăng mạnh đặt ra câu hỏi về khả năng hình thành nợ xấu mới của các ngân hàng. Theo phân tích của Công ty Cổ phần Chứng khoán VNDirect, các khoản nợ xấu mới đang gia tăng, nhưng khác với trước đây, các khoản nợ xấu mới đến từ khoản đầu tư của tư nhân và cho vay bán lẻ. Do đó, tỷ lệ nợ xấu sẽ cao nhất tại các ngân hàng mở rộng mạnh hoạt động cho vay bán lẻ, đặc biệt là tài chính tiêu dùng – hình thức cho vay mang lại lợi nhuận cao nhưng tiền ẩn rủi ro lớn.

Theo TS. Nguyễn Đức Độ, Phó Viện trưởng Viện Kinh tế - Tài chính, Học viện Tài chính, lợi nhuận các ngân hàng tăng mạnh là do quy mô của các ngân hàng cũng đã được mở rộng mạnh mẽ. Vì thế, các ngân hàng sẽ phải gia tăng tín dụng, khoản vay lợi nhuận càng cao thì rủi ro sẽ càng lớn. Ngoài ra, nhiều chuyên gia cũng cho rằng, nợ xấu gia tăng còn do khối lượng nợ xấu còn tồn đọng chưa được giải quyết triệt để. Không những thế, 6 tháng đầu năm 2019 cũng là thời hạn 5 năm mà những đợt trái phiếu đầu tiên do Công ty Quản lý tài sản các tổ chức tín dụng (VAMC) đáo hạn, nên nhiều ngân hàng bắt đầu mua lại những khoản nợ này và đưa lại vào bảng cân đối của các ngân hàng.

Do đó, các chuyên gia nhận định, việc giải quyết và xử lý nợ xấu đã có nhiều bước tiến đáng kể từ khi Nghị quyết 42 về xử lý nợ xấu của Quốc hội có hiệu lực. Ý thức trả nợ của khách hàng đã cải thiện khi tổ chức tín dụng, VAMC có quyền thu giữ tài sản đảm bảo theo Nghị quyết số 42. Do đó, NHNN cho biết, tính từ năm 2012 đến cuối tháng 6/2019, ước tính toàn hệ thống các tổ chức tín dụng đã xử lý được 937.500 tỷ đồng nợ xấu, trong đó riêng trong năm 2018, đã xử lý được 163.140 nghìn tỷ đồng nợ xấu. Nhờ đó, tỷ lệ nợ xấu nội bảng trên tổng dư nợ đến cuối tháng 6/2019 là 1,91%. Chính vì thế, bên cạnh nhiều ngân hàng có lượng nợ xấu gia tăng, không ít ngân hàng đã giảm tỷ lệ nợ xấu xuống dưới 1%.

Nguồn: