Nhiều giải pháp được thực thi, vì sao tín dụng đen vẫn bành trướng?

17/12/2024

Theo chuyên gia, dùng hệ thống ngân hàng để xóa bỏ tín dụng đen là điều không thể...

Theo chuyên gia, dùng hệ thống ngân hàng để xóa bỏ tín dụng đen là điều không thể...

Chỉ thị 12 của Thủ tướng Chính phủ về tăng cường, phòng ngừa, đấu tranh với tội phạm và vi phạm liên quan đến hoạt động "tín dụng đen" là một bước tiến khá triệt để và toàn diện, nó thể hiện quyết tâm của Chính phủ trong việc phòng ngừa và đấu tranh với tội phạm và vi phạm pháp luật liên quan đến tín dụng đen, góp phần đảm bảo an ninh, trật tự.

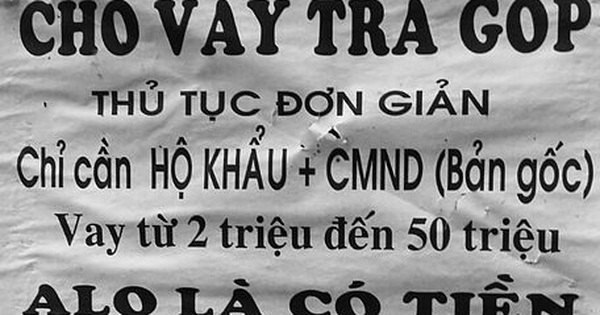

Tuy nhiên, thực tế cho thấy tín dụng đen ngày càng bành trướng, các vụ việc do tín dụng đen gây ra đã tạo nên những bất bình rất lớn cho toàn xã hội. Đặc biệt với những biến tướng tinh vi của tín dụng đen dưới hình thức cho vay trực tuyến như trường hợp của Vaytocdo, Moreloan hay việc cho vay lòng vòng như trường hợp của vụ vay 50 triệu nhưng bị siết nợ 1 tỉ đồng ở Hải Phòng.

Xoay quanh những biến tướng, hệ lụy của tín dụng đen cũng như giải pháp nào có thể góp phần đẩy lùi tín dụng đen, chúng tôi đã có cuộc trao đổi với TS. Đỗ Hoài Linh, chuyên gia tài chính (giảng viên Viện Ngân hàng Tài chính ĐH Kinh tế Quốc dân).

PV: Thưa bà, tín đen mang đến nhiều hệ lụy mà hầu như ai cũng biết, nhưng sao loại hình cho vay này vẫn bành trướng?

TS. Đỗ Hoài Linh: Trước hết, trong xã hội luôn có những cá nhân và doanh nghiệp bị thiếu hụt vốn để sản xuất kinh doanh hoặc tiêu dùng, do đó, nếu không nhận được sự hỗ trợ hoặc vay mượn từ người thân quen hoặc nhận được vốn vay từ các kênh chính thức như ngân hàng/công ty tài chính…, người dân (gồm cá nhân/doanh nghiệp) sẽ tìm đến tín dụng phi chính thức (trong đó có "tín dụng đen") để có nguồn hỗ trợ tài chính.

Không những thế, kênh tín dụng chính thức thường có những tiêu chuẩn nhất định về khách hàng, mục đích sử dụng vốn, tài sản bảo đảm cũng như thủ tục vay vốn. Trong khi, những tiêu chuẩn ngặt nghèo đó trong tín dụng đen lại được giảm bớt hoặc loại bỏ, nên tín dụng đen sẽ dễ thích hợp với tâm lý muốn giản tiện của đại bộ phận dân chúng, đặc biệt là những khách hàng dưới chuẩn – không đủ điều kiện vay từ kênh chính thức. Do đó, những bài học nhãn tiền về hệ lụy mà tín dụng đen gây ra, nhưng hoạt động này vẫn có đất để nở rộ cũng là điều dễ thấy.

Có ý kiến đề xuất nên mở rộng và nới lỏng cho vay từ hệ thống ngân hàng, theo bà làm như vậy liệu có xóa bỏ được tín dụng đen?

Những nỗ lực của hệ thống chúng ta trong thời gian vừa qua trong việc xử lý các vụ vi phạm, hướng đến xóa bỏ tín dụng đen là rất đáng ghi nhận, nhưng việc loại bỏ hoàn toàn hình thức này trong xã hội tại thời điểm này gần như không thể, mục đích vay tiền của người dân không phải lúc nào cũng chính đáng và hợp pháp.

Theo một thống kê cho thấy, có tới 60% - 70% nhu cầu vay vốn từ kênh phi chính thức là không chính đáng, nguồn tiền từ tín dụng đen dược sử dụng rất nhiều vào lô đề, ma túy... Những người dân có nhu cầu vay chính đáng tìm đến tín dụng đen cũng chỉ chiếm dưới 30%. Vì thế, chúng ta không thể bắt các tổ chức chính thống là hệ thống các ngân hàng/ các công ty tài chính… đáp ứng nhu cầu đó được bởi nguyên tắc tiên quyết của tín dụng là "an toàn" – điều đó có nghĩa khi cho vay, các tổ chức này phải xem xét mục đích vay vốn, phân tích tính khả thi và hiệu quả của nhu cầu vay vốn để bảm đảm đồng vốn mà họ cho vay ra sẽ được hoàn trả đầy đủ và đúng hạn. Do đó, xóa bỏ tín dụng đen từ hệ thống ngân hàng là điều không thể.

Vậy theo bà giải pháp nào có thể xóa bỏ tín dụng đen?

Giải pháp triệt để nhất để xóa bỏ được tín dụng đen là chỉ khi chúng ta đạt được đủ các tiêu chí nước mạnh, dân giàu và văn minh. Một khi có đời sống tốt, người dân không còn nhưng nhu cầu bất chính như kinh doanh trái pháp luật, nghiện hút, cờ bạc… thì nhu cầu về tín dụng đen cũng sẽ biến mất. Và khi cầu không còn thì chắc chắn cung tín dụng đen sẽ không còn đất để tồn tại.

Do vậy, trước mắt chúng ta không thể xóa bỏ hoàn toàn được tín dụng đen mà hướng tới sử dụng các biện pháp giảm bớt tín dụng đen. Theo tôi cần đẩy nhanh nghiên cứu cho triển khai thêm những hình thức cấp tín dụng siêu nhỏ và vừa khác mà các nước đã triển khai hiệu quả như công ty cho vay trong ngày (payday loan company), công ty cho vay với tài sản bảo đảm là giấy tờ xe (car title loan company), trung tâm thương mại (rent to own centers)… để bảo đảm các phân khúc đa dạng của thị trường vay vốn với các mức độ rủi ro cao đều được phục vụ. Đồng thời, đẩy mạnh thanh toán không dùng tiền mặt để kiểm soát luồng tiền tốt hơn.

Cảm ơn những chia sẻ của bà!

Nguồn: