Tổng nợ xấu của 27 ngân hàng đã tăng gần 26%

24/12/2024

Với tác động sâu sắc của đại dịch COVID-19, chất lượng tài sản ngân hàng đang trở thành mối quan ngại lớn dần…

Với tác động sâu sắc của đại dịch COVID-19, chất lượng tài sản ngân hàng đang trở thành mối quan ngại lớn dần…

Nợ xấu tăng mạnh

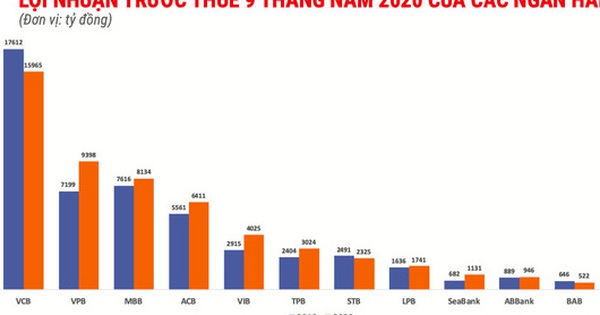

Tới thời điểm hiện tại, đa số các ngân hàng đã công bố BCTC quý 3/2021 với kết quả kinh doanh khả quan được thể hiện ở phần lớn các thành viên. Dù vậy, những ảnh hưởng mà đại dịch COVID-19 gây ra cũng đã phản ảnh khá rõ trên chất lượng tài sản khi nợ xấu của nhiều nhà băng bắt đầu có dấu hiệu tăng mạnh.

Thống kê của BizLIVE từ số liệu BCTC quý 3/2021 của 27 ngân hàng cho thấy, tính đến ngày 30/9/2021, tổng nợ xấu của 27 ngân hàng ở mức hơn 113 nghìn tỷ đồng, tăng tới gần 26% so với đầu năm. Trong đó, có tới 19/27 ngân hàng ghi nhận nợ xấu gia tăng, chỉ 8/27 thành viên công bố nợ xấu giảm.

NamABank là một ví dụ. Kết thúc 9 tháng đầu năm, tổng nợ xấu nội bảng của ngân hàng đã lên tới 1.849 tỷ đồng, tăng tới 148,7% so với đầu năm. Nợ xấu chủ yếu gia tăng ở nợ nhóm 3 và 5, với mức tăng lần lượt 271% và 147%. Trong khi đó cho vay khách hàng chỉ tăng 9,5% lên gần 97.606 tỷ đồng. Kết quả, tỷ lệ nợ xấu trên tổng dư nợ cho vay tăng mạnh từ 0,83% hồi đầu năm lên 1,89% khi kết thúc quý 3/2021.

Tại VietinBank, theo con số báo cáo, tổng nợ xấu nội bảng tính đến cuối tháng 9/2021 cũng tăng tới 90,1%, lên 18.097 tỷ đồng. Đây cũng là ngân hàng có nợ xấu tăng nhiều nhất về con số tuyệt đối (8.579 tỷ đồng). Tỷ lệ nợ xấu/cho vay của ngân hàng cũng tăng mạnh từ 0,94% lên 1,67%.

Tại ngân hàng ABBank, kết thúc 9 tháng, nợ xấu nội bảng cũng tăng 46,5% so với đầu năm, lên 1.939 tỷ đồng. Tỷ lệ nợ xấu/cho vay của ngân hàng theo đó tăng lên 2,94%, từ mức 2,79% hồi đầu năm. ABBank hiện cũng là ngân hàng có tỷ lệ nợ xấu cao thứ ba hệ thống.

Một loạt các ngân hàng khác cũng có nợ xấu tăng mạnh trong kỳ bao gồm Vietcombank (108%), VietBank (58,5%), ACB (53,4%),…

Xét về tỷ lệ nợ xấu/cho vay, hiện VPBank đang là ngân hàng duy nhất có tỷ lệ nợ xấu trên 3%. Đây là kết quả hợp nhất, phản ánh hệ quả tác động của COVID-19 đối với phân khúc tín dụng tiêu dùng dễ bị tổng thương tại FE Credit. Còn riêng tại ngân hàng mẹ, chất lượng cho vay vẫn đang được kiểm soát khá tốt khi tỷ lệ nợ xấu/cho vay ở mức 2,28%, giảm đáng kể so với mức 2,52% hồi đầu năm.

Cũng cần phải nhấn mạnh, những con số trên chưa thể thể hiện hết bức tranh chất lượng tài sản của các nhà băng. Vùng nhận diện nợ xấu thực tế sẽ mở rộng hơn nhiều khi nhìn vào các khoản nợ được cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ theo cơ chế hỗ trợ khách hàng bị ảnh hưởng bởi COVID-19.

Thống kê đến cuối tháng 9/2021, các tổ chức tín dụng đã cơ cấu lại thời hạn trả nợ cho 278.000 khách hàng với dư nợ 238.000 tỷ đồng. Lũy kế giá trị nợ đã cơ cấu lại thời hạn trả nợ giữ nguyên nhóm nợ cho khách hàng từ 23/01/2020 là khoảng 531.000 tỷ đồng.

Ngân hàng tăng cường “bộ đệm” dự phòng

Dù vậy, với việc Thông tư 01 được sửa đổi, áp dụng lộ trình trích lập dự phòng trong 3 năm, áp lực đối với các ngân hàng cũng giảm bớt. Bên cạnh đó, việc các nhà băng chấp nhận hy sinh một phần lợi nhuận , gia tăng “bộ đệm” dự phòng cũng giúp chống đỡ với các cú sốc tốt hơn, năng lực để xử lý nợ xấu cũng tốt hơn.

Số liệu tại báo cáo tài chính hợp nhất 9 tháng đầu năm của MB cho thấy, chi phí dự phòng rủi ro trong quý 3 tăng gấp đôi so với cùng kỳ năm trước, luỹ kế 9 tháng tăng 70%.

Với mức tăng mạnh dự phòng rủi ro, đến hết quý 3 năm nay, tỷ lệ dự phòng rủi ro bao nợ xấu của MB đạt tới hơn 200%, nằm trong nhóm có tỷ lệ bao phủ nợ xấu cao nhất ngành.

Trong khi đó, tại ACB, chi phí dự phòng tăng trong 9 tháng vừa qua đã lên hơn 2.800 tỷ đồng, cao gấp 4 lần cùng kỳ. Tỷ lệ bao phủ nợ xấu theo đó được đẩy mạnh lên mức 195%.

Ông Nguyễn Văn Hòa, Phó tổng giám đốc, kiêm Kế toán trưởng, Giám đốc Tài chính ACB cho biết, nợ tái cơ cấu của ngân hàng đã tăng mạnh từ 8.200 tỷ đồng (tại thời điểm cuối tháng 6/2021) lên 13.400 tỷ (tại thời điểm cuối tháng 9/2021). ACB đã trích lập toàn bộ dự phòng tổng cộng 2.000 tỷ đồng cho dư nợ tái cơ cấu trong 9 tháng đầu năm 2021 khiến tổng chi phí dự phòng của ACB trong 9 tháng tăng mạnh lên mức 2.800 tỷ đồng.

Giám đốc tài chính ACB cho biết, nợ tái cơ cấu có thể tiếp tục tăng và dự kiến chi phí dự phòng liên quan đến nợ tái cơ cấu có thể tăng thêm 500 tỷ đồng vào cuối năm.

Tại Techcombank, tỷ lệ bao phủ nợ xấu tại thời điểm cuối quý 3/2021 là 184%, giảm so với mức 259% cuối quý 2, tuy nhiên vẫn cao hơn mức 148% cùng kỳ năm ngoái.

Về tình hình và triển vọng chung, tại phiên thẩm tra về tình hình kinh tế - xã hội do Ủy ban Kinh tế của Quốc hội tiến hành hồi cuối tháng 9, Phó thống đốc Ngân hàng Nhà nước (NHNN) Nguyễn Kim Anh cho biết, tỷ lệ nợ xấu nội bảng và nợ xấu tiềm ẩn cả hệ thống cuối năm nay dự kiến sẽ ở mức từ 7,1% - 7,7%, xấp xỉ 8%. Đây là kết quả được dự báo khi các ngân hàng đã thực hiện cơ cấu lại nợ, giãn hoãn theo Thông tư 01, Thông tư 03 và Thông tư 14.

Sức ảnh hưởng của đại dịch lên bảng cân đối kế toán của nhà băng được dự báo sẽ còn tiếp tục kéo dài sang các năm sau khi doanh nghiệp chưa thể phục hồi và những khoản nợ sau khi được tạo điều kiện cơ cấu lại nhưng vẫn không thể cải thiện sẽ buộc hệ thống phải chính thức ghi nhận là nợ xấu. Theo đó, việc tăng nguồn lực dự phòng rủi ro của các ngân hàng lại càng trở nên cấp thiết hơn bao giờ hết.

Nguồn: